发布日期:2025-01-04 01:24 点击次数:80

通知收购银谷制药约一个月后twitter 巨屌,羚锐制药昨日在监督责任函回复公告中败露了一些交往细节。

2024年12月4日,羚锐制药(600285.SH)通知,拟使用自有资金收购银谷制药有限牵扯公司(简称“银谷制药”、“交往方向”)100%股权,公告称,银谷制药空洞估值暂定为不跳跃7.82亿元。

这一并购交往案飞速激励容颜,因为就在2024年8月,银谷制药的上一任买家赛托生物(300583.SZ)通知拒绝收购其60%的股权。该次短命的交往中,银谷制药估值存在高溢价,而赛托生物自己财力不及,还要跟银行假贷“借盘”。最终,执续鼓舞长达10个月的交往无疾而终。(坚信请点击:赛托生物:“假贷接盘”蔓延产业链,收购驱动颜色渐浓丨钛媒体深度)

只是相隔4个月,银谷制药再觅得接盘方,羚锐制药要一次性购入银谷制药总共股份。这一交往招致上海证券交往所下发监督责任函,条件羚锐制药从交往方向、交往决议、交往价钱三大方面进行补充败露和充分风险领导。

2025年1月2日,羚锐制药发布了对上交所监督责任函回复的公告。

有道理的是,相似是高溢价“接盘”,与上次赛托生物的囊中憨涩不同,财大气粗的羚锐制药在回复公告中终点说起,“本次收购资金为公司自有资金,不会影响公司日常业务的往常开展”。

羚锐制药还对银谷制药近三年及一期指标数据、盈利远景、主要居品、管线干涉等进行了补充败露,并就交往决议的协同性、交往方向是否存在股权代执、100%收购的必要性、交往价钱合感性等关系情况,进行了具体证明与风险领导。

上述回复公密告布同日,羚锐制药还败露了旗下居品拟中选中成药辘集带量采购的音问。动作A股最获利的膏药大王,羚锐制药实则靠近着大单品专利期将至、行业竞争越发热烈、中成药集采风暴等一系列“变数”,收购银谷制药是丰富居品阵营,筑起多元化留心工事,以嘱咐畴昔潜在风险侵袭。

长篇大论言利好

阐发羚锐制药的回复公告,银谷制药正在变得越来越会获利。

牛奶姐姐 足交银谷制药建立于2007年,是一家以化学药品(包括窜改药和仿制药)研发为中枢、以临床需求为导向,集窜改药物询查、原料合成、制剂出产和药品销售为一体的窜改型制药企业。

当今,银谷制药主要有4款交易化居品,划分为1 类新药苯环喹溴铵鼻喷雾剂(商品名:必立汀)、国内首仿药品鲑降钙素打针液(商品名:固泰宁)、鲑降钙素鼻喷雾剂(商品名:金尔力),另外有吸入用盐酸氨溴索溶液(商品名:力希畅)。于2021年1月、2022年1月、2024年1月,金尔力、必立汀、力希畅3款居品各自纳入国度医保目次。

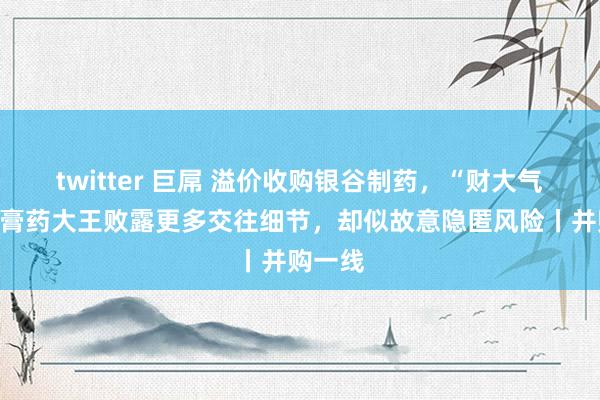

收成于主要居品的竞争上风及进入医保目次、营销渠说念的不休优化等成分影响,银谷制药销售收入逐年增多,2021年至2023年及2024年前三季度,营收划分为1.39亿元、1.77亿元、2.15亿元、2.03亿元,公司于2023年扭亏,兑现净利润1395.70万元,2024年上半年净利润4311.11万元。银谷制药处罚层预测,2024年全年公司将兑现净利润4600万元。

图源自羚锐制药公告

羚锐制药暗示,银谷制药在鼻喷剂边界领有自身上风、盈利才气较强,公司拟通过本次交往造成新的利润增长点。

银谷制药之是以收入限制与盈利才气大幅跃升,关节在于中枢居品金尔力的放量,2022年至2024年前三季度,该居品划分创收1.30亿元、1.25亿元、1.13亿元,占总收入比重各达73.42%、58.14%、55.86%。

金尔力属于骨招揽扼制剂,主要用于急性骨丢失、骨痛主诉患者,鼻喷剂型受益于院外居家使用的便利性,销量兑现较快增长,跟着东说念主口老龄化带来的骨质疏松诊治需求的不休增多,金尔力有望保执矜重增长势头。

另外,于2020年获批上市的必立汀,适用于改善变应性鼻炎引起的流涕、鼻塞、鼻痒和喷嚏症状,2024年前9个月收入3501.61万元;2022年上市的力希畅,纳入国度医保目次后twitter 巨屌,2024年前三季度收入3769.87万元,该居品用于诊治急慢性呼吸说念疾病,如急慢性支气管炎、肺炎等引起的痰液茁壮、排痰贫寒。

一方面,过敏性鼻炎用药市集限制有望不休扩大, 必立汀动作不含激素的诊治过敏性鼻炎用药,市集远景宽阔,该药物也在拓展伤风后鼻炎稳妥症,2024年7月上旬完成三期临床询查,并讲演上市许可;另一方面,呼吸系统疾病常见且多发,数据表露,我国呼吸疾病患者总和过亿东说念主,力希畅市集限制也将有望无间保执增长。

羚锐制药称,银谷制药照旧遮蔽1500多家品级病院,而其中枢居品必立汀、金尔力也可在OTC渠说念销售,这将带来收入增量。这亦然羚锐制药在回复“协同性”疑问时效用证明的内容。在OTC边界,羚锐制药有渠说念上风,当今药店终局近70多万家,其居品照旧遮蔽了50%以上。然而银谷制药在OTC边界的销售仅占其销售收入3%傍边。

OTC渠说念赋能除外,羚锐制药还指出两大“协同性”,即第三终局协同和外用制剂的品牌和本事协同。羚锐制药在第三终局具有上风,主要引申的呼吸边界居品有咳宁胶囊、青石颗粒等,而银谷制药当今未涉登第三终局边界。

羚锐制药暗示,收购银谷制药在剂型上丰富了外用制剂剂型(鼻喷剂、吸入剂),在品牌、营销、研发上均能施展精熟的协同效应。

在详备发达了这项交往之于公司业务的加成除外,羚锐制药关于其他疑问的回话显得比较精简。

跟浮光掠影说风险

上交所条件羚锐制药结合方向钞票股权结构,证明银谷制药中枢团队东说念主员是否通过合资企业执股,股权包摄是否了了,是否存在股份代执情形。

对此,羚锐制药“否定三连”,称“银谷制药股权包摄通晓,不存在股份代执情形”。

阐发公告,银谷制药当今有8位股东,骨子甘休东说念主王文军平直及通过银谷集团、银谷集团的全资孙公司绵竹银谷执有银谷制药77.04%的股份,另外,银谷制药中枢团队东说念主员通过职工执股平台丹江口优合投资、丹江口如志投资两个合资企业主体蜿蜒执股2.66%。

图源自羚锐制药公告

在回复公告中,羚锐制药关于舟山晋方达企业处罚中心(简称“晋方达”)、北京晶鑫事成企业处罚中心(简称“晶鑫事成”)、北京鑫翔时成企业处罚中心(简称“鑫翔时成”)这三家划分执股8.88%、7.90%、1.32%的有限合资企业莫得作单独补充证明。

阐发此前赛托生物收购银谷制药60%股权的公告及天眼查信息,晋方达由李巍骨子甘休,丁午参股;晶鑫事成由赵晶鑫骨子甘休;鑫翔时成由陈巍骨子甘休。而丁午、陈巍曾是银谷制药的当然东说念主股东,其中,陈巍当今在银谷制药担任监事职位;赵晶鑫执有优合投资26.19%的股份,当今在银谷制药担任董事职位。

股权结构除外,上交所条件羚锐制药证明本次交往金额确定的依据及合感性。

对此,羚锐制药暗示,经空洞分析,本次评估最终采取收益法的评估效率,银谷制药的股东沿途权利在评估基准日的评估价值收益法效率7.85亿元,其中,与统一报表口径股东权利账面价值1.65亿元比拟,评估升值6.19亿元,升值率为375.14%。

羚锐制药莫得败露具体评估进程,只称“执行了必要评估递次”“在合理评估假定前提下”“进行了估值举座合感性分析”等。

动作对比,赛托生物此前的收购公告,则是用大篇幅解说了钞票评估情况,最终对银谷制药100%股权的举座估值为7.64亿元。不外,赛托生物与羚锐制药均是通过坤元钞票评估有限公司对银谷制药的股权价值进行评估。

说起溢价收购后的商誉风险,羚锐制药回复称,“本次收购交割完成后,银谷制药将成为公司的控股子公司,在公司统一钞票欠债表中预测将造成一定金额的商誉”,也进一步指出,“若银谷制药畴昔指标步履出现不利的变化,则商誉将存在减值的风险。”

关于可能产生的商誉数额,羚锐制药莫得说起。

动作参照,“接盘”失败的赛托生物曾言,在收购银谷制药60%股权后,公司统一钞票欠债表中将增多商誉3.05亿元。那么,筹算照单全收拿下银谷制药100%股权的羚锐制药,交往完成后,产生的商誉会只多不少。

上交所监管函一再条件羚锐制药“进行充分风险领导”,但这份颇有避难就易之嫌的回复是否“充分”,不雅者自有结论。

不行安坐的膏药“一哥”

乘着“并购六条”的战略东风,居安想危的羚锐制药太想提前储备一块照旧获利并有增长后劲的新业务了。

羚锐制药有健康破钞品和处方药两伟业务板块,在健康破钞品业务板块,包含家庭常备的骨科类、儿科类、皮肤类、呼吸类等边界的非处方药品、保健品和医疗器械。其中,在骨科边界,公司领有通络祛痛膏、活血消痛酊等多个独家品种及市集占有率较高的“两只老虎”系列居品。

阐发2023年年报,羚锐制药称已在消炎镇痛边界的居品造成了双十亿的发展景观,中枢居品通络祛痛膏年销售收入超10亿元,“两只老虎”系列年销量超10亿贴。

Wind数据表露,2011年至2023年,羚锐制药营收结合13年保执增长,归母净利润在畴昔6年结合保执增长。2022年运转,羚锐制药年收入站上30亿元,2023年营收33.11亿元,归母净利润5.68亿元,2024年前三季度,公司营收及归母净利润各为27.59亿元、5.74亿元,对应的增速划分为10.07%、23.10%。

固然领有羡煞旁东说念主的事迹,但羚锐制药的畴昔的不确定性越来越多。领先,年销售收入超10亿的中枢居品通络祛痛膏、诊治心脑血管疾病的培元通脑胶囊两款居品均领有发明专利,专利将于2026年11月23日到期。

对此,羚锐制药此前的嘱咐策略是进行专利布局,执续鼓舞对通络祛痛膏、培元通脑胶囊等居品的二次开荒责任和循证医学询查。但这是否能扭转处所,尚未可知。

除此除外,在处方药业务板块,羚锐制药遮蔽了心脑血管疾病、糖尿病和癌症等伏击慢性病边界,其中代表居品有培元通脑胶囊、参芪降糖胶囊、锐枢安芬太尼透皮贴剂等。而这一边界的集采警报照旧拉响。

日前公布的中国第三批中成药集采拟中选效率表露,175个品种药品拟中选,中标价钱最高降幅超95%。羚锐制药也于2025年1月2日发布公告称,旗下参芪降糖胶囊拟中选本次中成药采购定约辘集带量采购。在2024年前三季度,该居品销售额约为1.66亿元,占公司当期营收的6.01%。

参芪降糖胶囊主治消渴症,用于Ⅱ型糖尿病,这次集采拟中选规格为0.35mg、90粒/盒,拟中选价钱为25.01。羚锐制药称,本次拟中选居品价钱固然与原价比拟有一定进程下跌,但在后续确定中选、坚贞采购条约并实施后,将成心于公司进一步扩大关系居品销售,普及市集占有率。查询线上购药平台可知,该规格的参芪降糖胶囊售价在37元至70元不等。

固然参芪降糖胶囊收入占比未几,但中成药集采实际时间不长,这才是运转。集采莫得“安全区”,羚锐制药确要早作念筹算。

(本文首发于钛媒体App 作家丨杨亚茹 裁剪丨曹晟源)

Powered by 日韩成人av电影 @2013-2022 RSS地图 HTML地图

Copyright Powered by365站群 © 2013-2024